Drapeaux rouges lors du magasinage d’une voiture chez un commerçant

Frais cachés, vente de garantie supplémentaire, informations manquantes sur l’état du véhicule… les vendeurs utilisent parfois des tactiques douteuses pour s’en mettre plein les poches. Voici donc 10 drapeaux rouges à reconnaître lors du magasinage d’un véhicule auprès d’un commerçant*, qu’il soit neuf ou usagé.

*Attention! L’information contenue sur cette page s’applique aux achats de véhicules neufs ou usagés auprès des commerçants seulement. Les transactions entre particuliers relèvent d’autres règles juridiques.

1. Le commerçant ne détient pas de permis de l’OPC

Tout commerçant de voitures neuves ou usagées doit posséder un permis de l’Office de la protection du consommateur (OPC) et l’afficher dans son établissement. Son numéro de permis devra aussi être indiqué sur le contrat de vente.

Pour vérifier si le commerçant détient le permis requis, rendez-vous sur le site de l’Office de la protection du consommateur et consultez la rubrique Se renseigner sur un commerçant. Cet outil vous permettra de vérifier si le commerçant a bien un permis et s’il est toujours valide. Vous y trouverez aussi des informations relatives à l’historique du commerçant, par exemple s’il a reçu des mises en demeure ou encore si l’OPC a émis des communiqués de presse à son sujet.

Bon à savoir :

Le commerçant doit fournir un cautionnement (somme d'argent qui sert de garantie) à l’OPC pour obtenir son permis. Cette somme pourra être utilisée au bénéfice du consommateur dans le cas où le commerçant ne respecte pas ses obligations. Par exemple, s’il fait faillite, vous pourriez faire une demande d’indemnisation auprès de l’OPC.

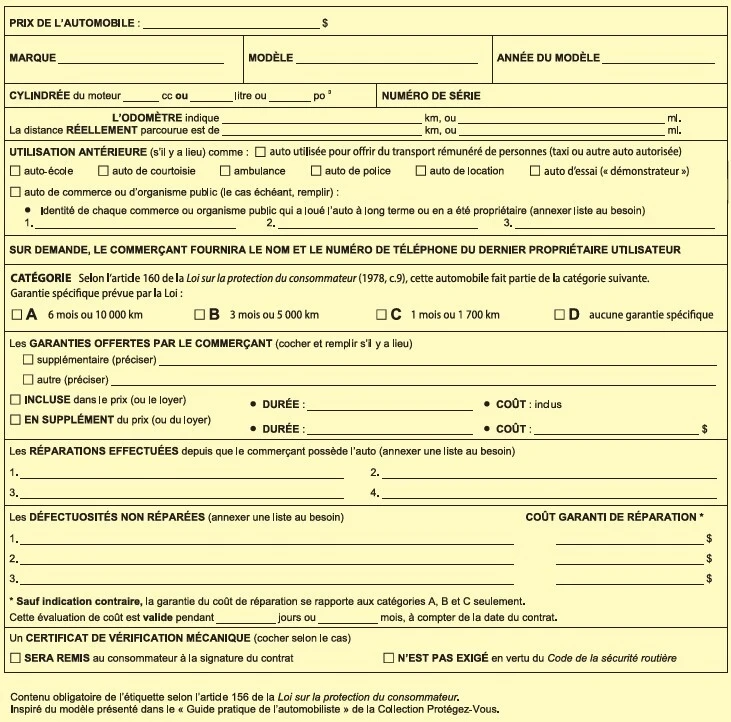

2. L’étiquette informative est absente, incomplète ou illisible

Chaque voiture d’occasion mise en vente doit être munie d’une étiquette complète et lisible Cette étiquette doit contenir un certain nombre de renseignements :

- le prix de vente de l’automobile;

- le nombre de kilomètres indiqué à l’odomètre et le nombre de kilomètres réellement parcourus par l’automobile, s’il est différent;

- la description complète de l’automobile (année de fabrication, numéro de série, marque, modèle, cylindrée du moteur);

- la catégorie de l’automobile (A, B, C ou D). Cela permettra de déterminer la garantie de bon fonctionnement du véhicule;

- les caractéristiques de la garantie offerte par le commerçant;

- le fait que l’automobile ait été déclarée automobile gravement défectueuse, s’il y a lieu;

- la description des réparations faites depuis que le commerçant a l’automobile en sa possession, s’il y a lieu;

- la mention de l’utilisation antérieure de l’automobile si elle a servi comme :

- auto pour offrir du transport rémunéré de personnes (un taxi ou une autre auto autorisée)

- auto d’école de conduite,

- auto de location,

- auto de police,

- ambulance,

- auto pour la clientèle ou voiture d’essai (« démonstrateur »).

Si cela est requis pour immatriculer le véhicule (par exemple si la voiture vient de l’extérieur du Québec ou si elle a été déclarée perte totale), le commerçant devra aussi vous remettre, lors de la signature du contrat, un certificat de vérification mécanique. À votre demande, le commerçant devra aussi vous fournir le nom et le numéro de téléphone du dernier propriétaire.

À savoir :

L’étiquette informative fait partie intégrante du contrat et doit y être annexée. Cela signifie donc que le véhicule doit être conforme à ce qui est indiqué sur l’étiquette sans quoi vous pourriez avoir des recours contre le vendeur, à l’exception du prix de vente et des caractéristiques de la garantie, qui peuvent être modifiés selon votre entente avec le vendeur.

Vous vous demandez à quoi ressemble l'étiquette? En voici un exemple, tiré du site de l'OPC.

3. Le vendeur vous refuse l’inspection du véhicule

Avant d’acheter une voiture usagée, il est fortement recommandé de faire une inspection préachat. Le commerçant n’est pas tenu de vous remettre un rapport d’inspection, mais ne devrait pas vous empêcher de vous procurer ces documents. Ainsi, le commerçant doit vous permettre de faire inspecter le véhicule auprès du mécanicien de votre choix et d’en faire un essai routier. S’il refuse votre demande, c’est mauvais signe. Évitez d’aller de l’avant avec la transaction, car la voiture pourrait avoir de graves problèmes mécaniques qui vous occasionneront de nombreux coûts.

Si le vendeur vous propose d’effectuer lui-même l’inspection du véhicule, sachez que vous n’êtes pas obligé d’accepter et que c’est votre droit de faire inspecter le véhicule par un mécanicien indépendant.

Dans tous les cas, exigez une copie du rapport d’inspection et une évaluation écrite des travaux à effectuer. Vous pourrez ainsi négocier le prix de l’automobile en fonction des problèmes découverts ou encore simplement renoncer à l’achat.

À garder en tête :

Faire inspecter le véhicule d’occasion avant l’achat ne vous accorde aucune garantie supplémentaire. Toutefois, il s’agit d’une étape importante qui peut éviter bien des mauvaises surprises en vous aidant à prendre une décision éclairée.

Conseils :

Outre l’inspection et l’essai routier, avant d’acheter un véhicule usagé, il est pertinent de vérifier le rapport d’historique du véhicule (également connu sous le nom de CARFAX). Cela pourrait vous permettre d’obtenir des renseignements supplémentaires à ce qui se trouve sur l’étiquette informative, notamment de l’information sur le nombre de propriétaires du véhicule et à savoir si le véhicule a déjà été accidenté. ATTENTION! CARFAX n'a pas d'entente avec l'ensemble des assureurs. Il ne détient donc pas nécessairement l'ensemble des renseignements sur l'historique de la voiture.

Il est aussi primordial de s’assurer que la voiture est entièrement payée et libre de dettes, parce que la dette suit le véhicule ! Pour ce faire, vous pouvez effectuer une recherche au Registre des droits personnels et réels mobilier (RDPRM).

4. On vous met de la pression

Le commerçant tente de vous convaincre que vous feriez une aubaine à acheter tel véhicule en vente dans son commerce? Que d’autres personnes sont également intéressées par le véhicule et que vous devez vous décider rapidement?

Il s’agit ni plus ni moins de tactiques de vente sous pression. Ne succombez pas à la pression dont peuvent faire preuve certains commerçants pour vous inciter à acheter rapidement un véhicule. Non seulement la loi interdit ce genre de pratique, cela peut également être un signe annonciateur que le véhicule a un problème.

Mise en garde :

Si le commerçant tente de vous faire croire que vous pourrez annuler le contrat ou vous faire rembourser votre acompte (dépôt) si jamais vous changez d’idée, méfiez-vous ! En effet, un contrat ne pourra être annulé que dans certaines circonstances et certains délais. Il est donc inexact de penser que vous bénéficiez en tout temps d’un délai de 10 jours pour annuler un contrat. Il est important de bien se renseigner sur les conditions et modalités d’annulation avant de signer tout contrat.

Si vous devez laisser un acompte, négociez le plus petit montant possible et faites inscrire sur le document que celui-ci sera entièrement remboursable si vous changez d’idée.

5. Le prix n’est pas clair

On vous indique le prix à la semaine ou au mois, mais sans vous faire mention du coût total ? Le taux d’intérêt ou encore la période durant laquelle vous devrez payer n’est pas mentionnée? Posez des questions!

Certains vendeurs pourraient, par exemple, vous demander quel est le montant mensuel que vous êtes prêts à débourser. Ils pourraient ensuite vous proposer un véhicule qui respecte votre budget mensuel, mais sans vous mentionner le nombre d'années durant lequel vous payerez.

Conseil : Prenez le temps de magasiner, de comparer les prix et de poser vos questions. Il n’y a pas de gêne à demander des précisions, c’est VOTRE argent dont il est question! Et si votre petit doigt vous dit que c’est trop beau pour être vrai, ce l’est probablement!

6. On ajoute des frais à votre facture

Au prix annoncé, le commerçant vous mentionne qu’il devra ajouter des frais de transport et de préparation du véhicule ou encore des frais d’administration? L’ajout de ces frais est illégal et vous pouvez refuser de les payer!

En effet, le commerçant est tenu d’annoncer un prix « tout inclus » qui devra inclure dès le départ les différents frais qui devront être déboursés. Les seuls frais qui pourront s’ajouter au prix annoncé sont la TPS, la TVQ et le droit environnemental pour les pneus neufs.

Mises en garde :

Si vous choisissez d’ajouter des options au véhicule (ex. toit ouvrant, sièges chauffants) ou des protections additionnelles (garantie prolongée, protection antirouille), le prix annoncé pourra être augmenté puisqu’il s’agit d’ajouts supplémentaires que le prix initial ne couvrait pas.

De la même manière, si vous prenez du financement, des frais de crédit pourront par la suite être exigés puisque le prix annoncé pour le véhicule est pour un paiement en argent comptant.

Avant de conclure le contrat, il est donc important de vous renseigner sur le prix total que vous devrez débourser pour l’achat du véhicule.

Conseil : Prenez le temps de lire le contrat et de bien comprendre chacun des frais qui y est inclus. Vous pouvez même demander une copie du contrat avant la signature afin de le consulter à tête reposée à la maison. Si le commerçant refuse, méfiez-vous!

7. Le commerçant vous incite à acheter une garantie prolongée sans vous parler des garanties prévues par la loi

Le commerçant vous mentionne que vous devez absolument prendre une garantie prolongée, que c’est le seul moyen d’être protégé en cas de problème avec la voiture. Ne tombez pas dans le piège!

Avant de vous proposer de payer pour une garantie prolongée, le commerçant doit d’abord vous informer verbalement et par écrit, de l’existence de la garantie légale. Il s’agit d’une protection gratuite qui s’applique automatiquement lorsque vous achetez ou louez un bien au Québec.

Pour en savoir plus sur les différents types de garanties, consulter notre page web.

Le commerçant doit aussi vous informer que vous avez 10 jours suivant l’achat pour annuler la garantie prolongée sans frais ni pénalité.

Par ailleurs, lorsque vous achetez une voiture usagée, celle-ci vient avec une garantie de bon fonctionnement. La durée de la garantie varie selon l’année de mise en marché de la voiture et son kilométrage (la catégorie à laquelle appartient le véhicule doit se trouver sur l’étiquette informative). Elle couvre notamment les pièces et la main-d’œuvre.

Conseil :

Avant d’acheter une garantie prolongée, vérifiez si cela est réellement avantageux. Par exemple, quelle est la durée de la garantie? Combien cela vous coûtera-t-il? Y-a-t-il des éléments qui ne sont pas couverts par la garantie?

8. On vous oblige à prendre leur plan de financement

Le commerçant veut vous obliger à financer l’achat de votre voiture ou encore vous mentionne que vous devrez payer des frais supplémentaires si vous refusez l’offre de financement ? Il s’agit de pratiques illégales!

En effet, un commerçant ne peut pas vous obliger à prendre un prêt pour l’achat d’un véhicule si vous souhaitez payer en argent comptant.

Bon à savoir :

Si vous souhaitez malgré tout financer votre voiture, sachez que vous n’êtes pas obligé de le faire auprès du commerçant. Ainsi, il peut être avantageux de magasiner auprès de différentes institutions financières afin de trouver l’offre la plus avantageuse pour vous.

9. En cas de financement, on vous oblige à prendre leur assurance

Dans certains cas, le commerçant pourrait vous demander de souscrire une assurance lors de l’achat de votre véhicule. Une telle assurance pourrait par exemple être nécessaire à la conclusion d’un contrat de crédit. Avec cette assurance, le commerçant souhaite se protéger dans le cas où vous ne pourriez plus faire vos paiements (invalidité, décès).

Toutefois, même dans cette situation, vous conservez le droit de choisir votre assureur ou d’utiliser une assurance équivalente que vous détenez déjà, pourvu qu’elle réponde aux conditions fixées par le commerçant.

Comme pour les plans de financement, prenez le temps de magasiner afin d’aller vers le produit qui convient à vos réels besoins.

Saviez-vous?

Le commerçant a l’obligation de vous informer de ce droit et ne peut refuser l’assurance que vous choisissez ou détenez à moins d’avoir des motifs raisonnables et justifiés de le faire.

À NE PAS CONFONDRE!

Au Québec, la loi oblige tous les propriétaires d’une automobile à avoir une assurance d’au moins 50 000$ pour couvrir leur responsabilité civile. Ce type d’assurance est obligatoire, que vous ayez contracté un prêt pour vous procurer le véhicule ou que vous ayez payé comptant.

10. On vous offre une «2e ou 3e chance au crédit» sur un plateau d’argent? Pensez-y bien!

Les 2e et 3e chances au crédit sont des formes de prêts privés généralement offerts aux personnes qui rencontrent des difficultés financières et qui ne sont pas en mesure d’emprunter auprès d’institutions financières traditionnelles.

Les commerçants qui offrent ce type de financement en font souvent la promotion en grosses lettres dans leur vitrine, question de le mettre bien en évidence et d’attirer les consommateurs qui n’ont pas accès au crédit traditionnel.

Vous pensez que cela est avantageux de faire appel à ce type de crédit ? Détrompez-vous ! Il s’agit d’un prêt risqué. Le taux d’intérêt est exorbitant et peut aller jusqu’à 34,99 % (un taux d'intérêt qui dépasse 35% pourrait être criminel)! Des frais de transactions « cachés » peuvent également être ajoutés.

Il faut aussi bien comprendre la durée du remboursement. Le remboursement sur une courte durée vous fera économiser beaucoup d’intérêts, mais vous obligera à faire de plus gros versements. Assurez-vous d’être en mesure de faire ces gros versements tout en respectant votre budget avant de signer ! De son côté, le remboursement sur une longue durée implique que vous ferez de plus petits paiements, mais payerez beaucoup plus à long terme étant donné l’accumulation des intérêts. Au final, vous risquez de payer le double, voire le triple de la valeur de l’auto!

Histoire vraie :

Un consommateur a voulu financer son auto à 10 995$ (+ taxes) et il a fini par payer 27 055,08$ en raison d’une multitude de frais ajoutés et du taux d’intérêt élevé.

Conseil : Avant de conclure un contrat de financement de 2e ou 3e chance au crédit, prenez le temps de faire un budget et d’évaluer votre situation financière.

Vous pouvez consulter notre service de consultations budgétaires pour vous aider à voir plus clair dans vos finances!