22m

Épargne et retraite

Cet atelier porte sur les différentes raisons d’épargner et sur les façons de le faire. Il aborde aussi la retraite et ses programmes gouvernementaux, ainsi que les produits d’assurances qui pourraient vous être utiles. Vous pouvez suivre cet atelier en visionnant la vidéo ou le texte ci-après.

Bonjour et bienvenue dans ce nouvel atelier. Nous souhaitons aujourd’hui vous sensibiliser à l’épargne en vous communiquant de l’information sur les différentes raisons d’épargner et les façons de le faire. En aucun cas nous ne prodiguons des conseils financiers. Vous pourrez consulter des experts à la suite de cet atelier pour approfondir vos connaissances, si vous le désirez.

Pourquoi épargner?

Pour beaucoup d’entre nous, épargner peut paraître abstrait. L’épargne est pourtant garante de finances personnelles en santé. Comme vous l’avez constaté dans l’atelier 3 Évaluer sa situation financière, nous recommandons d’intégrer l’épargne dans votre budget (un peu comme si c’était une « dépense »)! Ainsi, il y a moins de risque de l’oublier.

Pas besoin d’être riche pour épargner! Même les petites économies peuvent faire une grande différence sur votre qualité de vie actuelle et future.

Différentes raisons peuvent vous motiver à épargner, mais la plupart d’entre elles rejoindront un des objectifs suivants :

Assurer votre sécurité financière et prévenir l’endettement

Pour faire face aux imprévus (par exemple, la réparation de votre auto, le remplacement d’un électroménager, une perte d’emploi, etc.) ou encore en prévision de la retraite, afin de ne pas seulement avoir les prestations gouvernementales.

En ayant épargné et bâti un fonds d’urgence, vous n’aurez pas besoin de payer la dépense avec votre carte de crédit et les intérêts qui peuvent y être liés.

Réaliser des rêves, des projets

Vous voulez acheter une maison, un condo, une voiture, une piscine, ou faire un voyage… tous ces achats se planifient. Un pas à la fois, il vous est possible d’atteindre vos objectifs.

Améliorer votre qualité de vie

L’épargne à long terme, quand c’est possible, peut vous procurer une plus grande liberté dans vos choix de vie importants (quitter un emploi qui ne vous convient pas, déménager, prendre votre retraite).

En couple, c’est important de discuter et de déterminer vos objectifs communs en termes d’épargne.

Pourquoi épargner est si difficile?

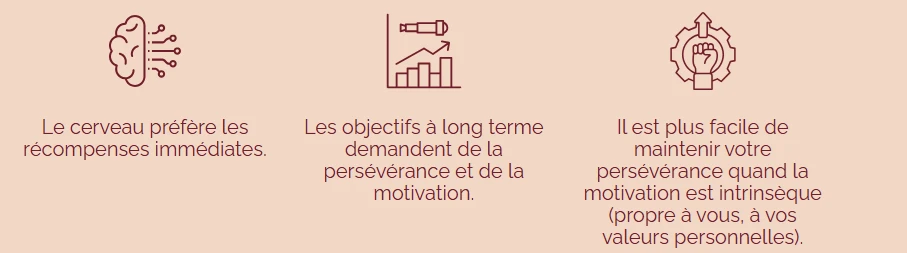

Si on lui laisse le choix, le cerveau humain préfère les récompenses immédiates. Plus vos objectifs d’épargne s’inscrivent sur une longue période, plus il vous sera difficile de persévérer et de maintenir votre motivation pour les atteindre.

Des études révèlent que lorsque la motivation est intrinsèque (propre à soi, à ses valeurs personnelles), la personne sera plus susceptible de persévérer pour atteindre son but.

Concrètement, cela veut dire par exemple que si une personne attache beaucoup d’importance à l’éducation et qu’elle a un besoin profond d’aider son enfant financièrement pour ses études, il y aura de fortes chances qu’elle réussisse à mettre de l’argent de côté et à épargner pour aider son enfant. Si des obstacles à cette épargne se dressent sur son chemin, elle saura les contourner et ainsi poursuivre son objectif.

Il n’y a pas de bonne ou de mauvaise valeur, de besoin ou de désir correct ou incorrect. Chaque personne peut déterminer ce qui est important pour elle, à partir de ses possibilités. Il appartient à chaque individu de prendre le temps d’y réfléchir.

Atteindre son objectif d'épargne

Vous avez trouvé votre objectif, votre but? Il est en cohérence avec vos valeurs et vous savez ce qui vous motive à l’atteindre? Il est temps d’établir le chemin pour s’y rendre.

Pour atteindre votre objectif, vous devez bien le situer dans le temps et le décortiquer en plusieurs buts avec des dates précises.

Vous devez ensuite déterminer un plan réaliste pour l’atteindre. Comme vous avez fait votre budget, vous connaissez votre réalité et vous pouvez ainsi savoir combien vous pouvez épargner chaque mois.

Célébrez vos réussites en chemin, pas juste à la fin! Vous augmenterez ainsi votre estime, votre sentiment de compétence et votre capacité à atteindre vos objectifs.

Truc de pro : automatisez les retraits pour vos mises de côté vers un autre compte… directement à partir de votre paie ou le jour de paie!

Vous pouvez également réduire le délai pour atteindre vos objectifs en y consacrant certains revenus qui ne sont pas réguliers, par exemple votre retour de crédit de solidarité ou de TPS ou encore vos heures supplémentaires.

L’épargne à deux et seul

Les dépenses les plus importantes pour la plupart des adultes sont consacrées à l’habitation. 41 % des personnes vivant seules y consacrent plus de 30 % de leur revenu, alors que la part du revenu pour chaque personne vivant dans un couple est de 26,5 %. Comme le revenu consacré à l’habitation pour chaque personne est plus faible chez les couples, nous pouvons en déduire qu’il est plus facile d’épargner quand on vit à deux que lorsqu’on vit seul.

Depuis les années 90, la plupart des personnes qui vivent en couple partagent les dépenses et à peu près 50 % des couples québécois ont des dettes en commun, mais il semble que peu de couples épargnent ensemble. S’il est tabou pour plusieurs de parler d’argent, parler d’épargner à deux le serait encore plus. D’ailleurs, saviez-vous que 27 % des Québécois mettent de l’argent de côté secrètement?

De plus, seulement 20 % des femmes gagnent autant sinon plus que leur conjoint et elles se retrouvent avec 30 % moins de revenus à la retraite. Pourtant, le train de vie du couple a tendance à s’ajuster à celui du partenaire qui gagne le plus. Toutes ces statistiques démontrent que les femmes ont plus de difficulté à épargner, ce qui fait qu’elles sont plus nombreuses à se retrouver dans une situation précaire lors d’une séparation ou lors du décès du partenaire ainsi qu’à leur retraite.

Pour épargner, que ce soit seul ou à deux, il faut connaître la situation réelle de nos finances et celle de notre partenaire, le cas échéant. Pour ce faire, il est possible d’évaluer différents scénarios à l’aide d’une grille budgétaire et de déterminer la meilleure méthode de partage des revenus pour assurer la sécurité financière des deux membres du couple à long terme.

Vous pouvez télécharger notre grille budgétaire qui contient une section « épargne » dans les dépenses et visionner l’atelier Choisir le meilleur mode de partage pour en savoir plus les méthodes de partage et leurs conséquences.

Le fonds d’urgence et le fonds de roulement

Nous avons parlé de l’importance d’épargner et de l’importance d’y réfléchir à deux afin d’assurer la sécurité financière de chacune des personnes du couple. Il est maintenant temps de parler des différentes façons d’épargner.

Le fonds d'urgence

Il sert à parer aux imprévus et à vous offrir une zone de sécurité afin d’avoir du temps pour rectifier une situation temporaire.

- Par exemple, si Marjorie perd son emploi, elle et son conjoint Juan ne peuvent plus compter sur ce revenu pour payer le loyer et assumer leurs autres obligations financières.

- Marjorie peut ne pas recevoir ses prestations d’assurance-emploi avant plusieurs semaines, voire 1 mois ou plus.

- Le fonds d’urgence permettra à Marjorie et Juan de payer les factures importantes, sans avoir à emprunter et augmenter leur précarité.

- Il leur permet également de limiter le stress dû à ce changement imprévu, ce qui est non négligeable.

- Les experts recommandent de cumuler entre 3 à 6 mois de revenus dans le fonds d’urgence. Commencez par un petit objectif comme accumuler 1 ou 2 semaines de revenus… un pas à la fois!

Truc de pro : pourquoi ne pas « placer votre épargne » et faire des intérêts?

Le fonds de roulement

En plus du fonds d’urgence, il y a également le fonds de roulement qui sert à s’assurer que vos transactions du mois puissent s’opérer sans qu’il manque d’argent dans le compte entre le moment de payer vos factures et celui du dépôt de vos revenus. Vous éviterez des frais de découvert ou des frais de chèques sans provision. De plus, les institutions financières sont nombreuses à ne pas charger de frais mensuels si un montant minimal est maintenu dans le compte-chèques. Le fonds de roulement devrait correspondre à 1 mois de vos dépenses (facile à identifier… si vous avez fait votre budget!).

- Encore une fois … n’oubliez pas que cet objectif peut se constituer graduellement, un pas à la fois.

Prenez le temps de discuter avec votre partenaire de ce que fera chacun pour constituer vos fonds d’urgence et vos fonds de roulement, ainsi que du délai pour atteindre vos objectifs.

N’oubliez pas de renflouer vos fonds lorsque ceux-ci sont utilisés!

Épargner pour réaliser un projet

Prenez le temps d’identifier toutes les dépenses associées à votre projet. N’oubliez pas les dépenses en amont du projet et celles qui pourraient en découler. À titre d’exemple, dans le cas de l’achat d’une maison, il faut prévoir les frais d’inspection en plus des frais de déménagement et non seulement les paiements hypothécaires. Vous pourrez déterminer la somme qui doit être accumulée pour la réalisation de celui-ci, puis définir la proportion de votre épargne que vous pourrez utiliser pour ce projet.

Par exemple, dans le cas de l’achat d’une maison ou d’un condo, il y a fort à parier que vous ayez besoin de plusieurs années pour y arriver. Évidemment, à deux, vous pouvez y parvenir plus rapidement.

Déterminez le prix envisagé de la maison ou du condo

Quel sera le montant que vous devrez accumuler pour votre mise de fonds?

Il vous faut aussi prévoir les paiements mensuels pour votre maison ou votre condo. Vous pouvez utiliser une calculatrice hypothécaire disponible sur le site de différentes institutions financières pour connaître le paiement mensuel à prévoir selon le montant total du prêt et les taux d’intérêt en vigueur.

N’oubliez pas que le prix pour la maison ou le condo pourrait inclure, en plus des versements du prêt hypothécaire, les frais de copropriété, l’épargne pour un fonds de rénovation ou d’entretien, les taxes municipales, les taxes scolaires, ou encore une taxe d’eau. Il y a également les assurances habitation ou les assurances sur le prêt hypothécaire qui ne sont pas à négliger!

Il ne faut pas oublier les frais à prévoir avant, pendant et après l’achat…

Par exemple les frais d’inspection et de notaire ainsi que la taxe de bienvenue. De plus, tenez compte des frais de déménagement et des achats pour la maison, comme les nouveaux meubles, la peinture, ou encore les rideaux.

Achetez-vous à deux ou seul? À quel nom sera la propriété? Pour vous aider dans votre réflexion… nous vous invitons à visionner l’atelier Comprendre les différents types d’union et l’atelier Choisir le meilleur mode de partage. Vous pouvez aussi prendre rendez-vous pour une consultation budgétaire chez Option consommateurs ou une ACEF de votre région.

La retraite

Peu importe le projet que vous avez, que ce soit l’achat d’une propriété ou encore l’achat d’une voiture ou la réalisation d’un voyage, il est important de prendre en considération tous les frais liés à ce projet et d’épargner en fonction de cet objectif. Finalement, l’un des éléments importants de l’épargne est bien entendu la retraite.

Mais que représente une retraite sans épargne?

La pension de la Sécurité de la vieillesse (SV)est un montant mensuel que vous pouvez obtenir si vous avez 65 ans et plus. Elle est établie en fonction du temps que vous avez vécu au Canada après l’âge de 18 ans.

À ce montant, si vous habitez au Québec, vous pouvez ajouter un montant mensuel qui proviendra du Régime des rentes du Québec (RRQ) dès 60 ans. Le montant reçu du RRQ dépend des cotisations que vous avez versées sur chacune de vos paies lors de votre vie active à titre de travailleur/travailleuse.

Si vous êtes à faible revenu, vous pouvez également recevoir le Supplément de revenu garanti.

- En moyenne, les Québécois ont reçu 759 $ de la Régie des rentes du Québec et 772,71 $ du gouvernement fédéral par mois, soit un total de 18 380 $ par année.

- En 2022, seulement 4,8 % des hommes et 0,9 % des femmes parmi les retraités se sont qualifiés pour obtenir le maximum possible du RRQ.

- 9 % des Québécois ont bénéficié du Supplément de revenu garanti, qui est offert par le fédéral aux personnes de 65 ans et plus à faible revenu.

Comme vous avez pu le constater, les programmes gouvernementaux ont été conçus pour couvrir seulement les besoins de base. De plus, le montant que vous recevrez du Régime des rentes du Québec est tributaire de ce que vous avez pu y cotiser lors de votre vie active.

Si vous désirez être un peu plus à l’aise financièrement à votre retraite, il vous faut la préparer.

En épargnant, vous pourrez bénéficier des intérêts. Si vous le pouvez, sachez que :

- Plus vous commencez tôt, moins vous aurez besoin d’épargner. Si vous n’avez pas pu commencer à épargner à un jeune âge, dites-vous qu’il vaut mieux tard que jamais!

Il n’y a pas de petites économies, c’est la somme des petits gestes qui va faire la différence. Pour amorcer votre réflexion sur l’épargne à la retraite, vous pouvez consulter le site de Retraite Québec. Plusieurs outils sont à votre disposition pour faire des simulations en fonction de votre situation économique et de celle que vous souhaitez pour votre retraite.

Investir en toute prudence

Que ce soit pour la réalisation d’un projet ou pour votre retraite, en plaçant votre argent, vous pourriez récolter des intérêts et laisser votre argent travailler pour vous. Cela dit, méfiez-vous des influenceurs non qualifiés en matière de finances et d’investissement qui vous offrent des conseils miraculeux! Assurez-vous de vous informer auprès de sources d’information fiables qui proviennent de professionnels qualifiés ou d’institutions reconnues.

Pour vous aider, vous pouvez rencontrer un conseiller financier et/ou un planificateur financier.

Dans son livre Elle investit : Bâtir sa richesse grâce à la bourse, où elle fait l’abc des finances personnelles et de l’investissement, l’avocate en litige fiscal Karman Kong affirme : « Ne pas investir ses économies, c’est s’appauvrir, en raison de l’inflation ». Autrement dit, quand vous laissez dormir vos sous, votre pouvoir d’achat diminue au fur et à mesure que l’inflation progresse.

Les régimes d’épargne et les moteurs de placement

Les assurances

Pour assurer votre sécurité financière ou celle de vos proches, il existe aussi plusieurs produits d’assurances qui peuvent vous être utiles.

Il y a, par exemple, l’assurance vie qui peut être une façon de ne pas laisser vos proches dans le besoin en cas de décès. L’assurance invalidité peut également vous protéger en cas de maladie.

Un conseiller en sécurité financière peut vous communiquer de l’information et vous conseiller en matière d’assurance. Il pourra vous proposer des produits d’assurance pour assurer votre sécurité financière et/ou la croissance de votre patrimoine tout en évaluant votre situation financière. Il veillera à ce que vous ne soyez pas « trop » ou « pas assez » assuré!

Il est possible de vérifier si un conseiller en sécurité financière est membre de la Chambre de la sécurité financière et autorisé à exercer auprès de l’Autorité des marchés financiers.

Documents à prévoir pour protéger vos proches et votre épargne

En terminant, n’oubliez pas que pour protéger vos proches et votre épargne, il est important de prévoir quelques documents :

Le mandat de protection (autrefois appelé mandat d’inaptitude), qui pourra aider vos proches à continuer de gérer vos finances personnelles si vous devenez inapte.

Le testament, qui vous permettra de déterminer vous-même à qui vous désirez léguer votre patrimoine lors de votre décès.

La gestion de ses finances personnelles demande de réfléchir à toute éventualité… pour vous, votre partenaire et vos enfants, si vous en avez.

Nous vous suggérons d’aller visualiser l’atelier Choisir son type d’union pour en savoir plus sur ces sujets.

À quel expert s'adresser ?

Quelle est la différence entre les diverses personnes qui peuvent nous aider avec notre argent? Consultez notre fiche aide-mémoire pour en savoir plus sur les différents professionnels que vous pouvez consulter selon vos besoins en finances personnelles, en investissement et en assurances.

Fiche ressources

Vous avez apprécié cet atelier et aimeriez continuer à améliorer vos connaissances en finances?

Il existe des cours universitaires gratuits! Des professionnels offrent aussi de l’information sans frais et nous avons plusieurs sources d’information à partager avec vous. Consultez la fiche « Ressources » pour en savoir plus.

Bibliographie

Apprenez-en plus sur les sources qui ont mené au partage des connaissances de cet atelier.

Les ateliers ont été réalisés grâce au soutien financier de: